La importancia de ejercer un control eficaz de los inventarios se basa en que al tener un buen manejo se puede dar un mejor servicio al cliente porque se logra controlar pedidos atrasados o falta de artículos para la venta. Así mismo, un buen inventario significa una buena producción porque se logra tener disponible toda la contabilidad de inventarios.

La contabilidad de inventarios involucra dos importantes aspectos:

- El costo del inventario comprado o manufacturado necesita ser determinado.

- Dicho costo es retenido en las cuentas de inventario de la empresa hasta que el producto es vendido.

- Primeras entradas primeras salidas (PEPS):los primeros artículos en entrar al inventario son los primeros en ser vendidos (costo de ventas) o consumidos (costo de producción). El inventario final está formado por los últimos artículos que entraron a formar parte de los inventarios.

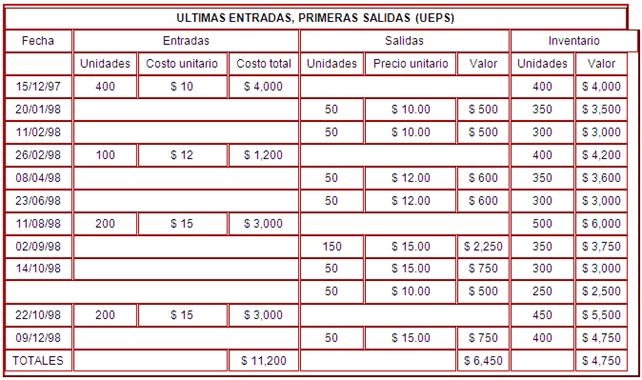

- Últimas entradas primeras salidas (UEPS) : El método UEPS para calcular el costo del inventario es el opuesto del método PEPS. Los últimos artículos que entraron a formar parte del inventario son los primeros en venderse o consumirse. En este método no debe costearse un material a un precio diferente sino hasta que la partida más reciente de artículos se haya agotado y así sucesivamente. Si se recibe en almacén una nueva partida, automáticamente el costo de esa partida se vuelve el que se utiliza en las nuevas salidas.

- Costo Promedio: Este es el método más utilizado por las empresas y consiste en calcular el costo promedio unitario de los artículos.

La importancia de ejercer un control eficaz de los inventarios se basa en que al tener un buen manejo se puede dar un mejor servicio al cliente porque se logra controlar pedidos atrasados o falta de artículos para la venta. Así mismo, un buen inventario significa una buena producción porque se logra tener disponible toda la contabilidad de inventarios.

La contabilidad de inventarios involucra dos importantes aspectos:

El primer paso para poder crear una valuación de inventarios utilizando costo promedio es sacar el costo unitario del inventario final. Este se calcula a través del total de costos acumulados -costos totales menos el inventario final- entre el total de unidades equivalentes. Dentro de los costos están: los de productos en proceso, inventario inicial, de materiales, mano de obra, gastos de producción, e indirectos.

Ese costo unitario se desglosa en una cédula de aplicación del costo, y el costo final del inventario debe de ser igual al número total de unidades equivalentes por el costo promedio de cada unidad. Cada vez que se efectúe una compra nueva se debe re calcular el costo unitario promedio. Este nuevo costo surge de dividir el saldo entre las unidades existentes, por lo cual las salidas del almacén que se realicen después de esta nueva compra se valuarán al nuevo costo y así sucesivamente.

Los inventarios de mercancías se pueden llevar tanto por el sistema perpetuo o por el sistema periódico, en el primero, el inventario se afecta cada vez que compramos y/o vendemos mercancías, mientras que el segundo no se registran los movimientos del inventario sino, que al final del periodo contable se procede a un conteo físico para calcular la existencia en el negocio.

No hay comentarios:

Publicar un comentario