domingo, 30 de marzo de 2014

viernes, 28 de marzo de 2014

CATALOGO DE CUENTAS DE COSTOS

Las cuentas de costos dentro del catálogo de cuentas se muestran con el fin de que se observe su aplicación. En este apartado se aprenderá que las cuentas de costos sirven para registrar, clasificar y aplicar las operaciones a las actividades empresariales y comerciales.

Las cuentas que integran el catálogo deberán agruparse de acuerdo con su naturaleza y dentro de cada grupo por su objetivo o función. Así se tendrán subgrupos de numerario (cuentas) y si es necesario cierto tipo de cuentas podrán subdividirse por departamentos.

Sistema combinado (Número y Letras)

1201 a 1400 Cuentas de Activo no Circulante

2000 a 2100 Cuentas de Pasivo Circulante

2101 a 2500 Cuentas de Pasivo no Circulante

3000 a 3500 Cuentas de Capital Contable

4000 a 4500 Cuentas Complementarias de Activo

5000 a 5500 Cuentas de Resultados

6000 a 6500 Cuentas de Orden

7000 a 7500 Cuentas Puente

En este catálogo se encuentran cuentas nuevas como:

ACTIVO

CIRCULANTE

- Almacén de materias primas

- Producción en proceso

- Almacén de productos terminados

- Almacén de empaque

- Almacén de refacciones

- Materia prima en tránsito

- Artículos terminados en tránsito

- Inversiones y Valores

- Acciones e Inversiones

- Plantas en proceso

- Depreciación acumulada de plantas en proceso

- Equipo de control ambiental

- Depreciación acumulada de equipo de control ambiental

- Equipo de transporte

- Depreciación acumulada de equipo de transporte

A CORTO PLAZO

- Salarios por pagar

- Impuestos y derechos por pagar

- Pasivo documentado

- Reserva para antigüedad

- Reserva para indemnizaciones

- Provisión para jubilaciones

- Provisión para muerte

miércoles, 26 de marzo de 2014

VALUACIÓN DE INVENTARIOS

La importancia de ejercer un control eficaz de los inventarios se basa en que al tener un buen manejo se puede dar un mejor servicio al cliente porque se logra controlar pedidos atrasados o falta de artículos para la venta. Así mismo, un buen inventario significa una buena producción porque se logra tener disponible toda la contabilidad de inventarios.

La contabilidad de inventarios involucra dos importantes aspectos:

- El costo del inventario comprado o manufacturado necesita ser determinado.

- Dicho costo es retenido en las cuentas de inventario de la empresa hasta que el producto es vendido.

- Primeras entradas primeras salidas (PEPS):los primeros artículos en entrar al inventario son los primeros en ser vendidos (costo de ventas) o consumidos (costo de producción). El inventario final está formado por los últimos artículos que entraron a formar parte de los inventarios.

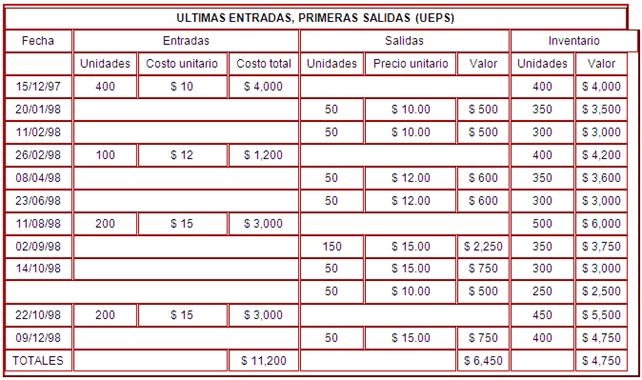

- Últimas entradas primeras salidas (UEPS) : El método UEPS para calcular el costo del inventario es el opuesto del método PEPS. Los últimos artículos que entraron a formar parte del inventario son los primeros en venderse o consumirse. En este método no debe costearse un material a un precio diferente sino hasta que la partida más reciente de artículos se haya agotado y así sucesivamente. Si se recibe en almacén una nueva partida, automáticamente el costo de esa partida se vuelve el que se utiliza en las nuevas salidas.

- Costo Promedio: Este es el método más utilizado por las empresas y consiste en calcular el costo promedio unitario de los artículos.

La importancia de ejercer un control eficaz de los inventarios se basa en que al tener un buen manejo se puede dar un mejor servicio al cliente porque se logra controlar pedidos atrasados o falta de artículos para la venta. Así mismo, un buen inventario significa una buena producción porque se logra tener disponible toda la contabilidad de inventarios.

La contabilidad de inventarios involucra dos importantes aspectos:

El primer paso para poder crear una valuación de inventarios utilizando costo promedio es sacar el costo unitario del inventario final. Este se calcula a través del total de costos acumulados -costos totales menos el inventario final- entre el total de unidades equivalentes. Dentro de los costos están: los de productos en proceso, inventario inicial, de materiales, mano de obra, gastos de producción, e indirectos.

Ese costo unitario se desglosa en una cédula de aplicación del costo, y el costo final del inventario debe de ser igual al número total de unidades equivalentes por el costo promedio de cada unidad. Cada vez que se efectúe una compra nueva se debe re calcular el costo unitario promedio. Este nuevo costo surge de dividir el saldo entre las unidades existentes, por lo cual las salidas del almacén que se realicen después de esta nueva compra se valuarán al nuevo costo y así sucesivamente.

Los inventarios de mercancías se pueden llevar tanto por el sistema perpetuo o por el sistema periódico, en el primero, el inventario se afecta cada vez que compramos y/o vendemos mercancías, mientras que el segundo no se registran los movimientos del inventario sino, que al final del periodo contable se procede a un conteo físico para calcular la existencia en el negocio.

DIFERENCIA ENTRE COSTO Y GASTO

COSTOS

Son los desembolsos causados por el proceso de un producto o la prestación de un servicio.

- Materia prima

- Mano de obra

- Salarios del personal de planta

- Mercancías

- Servicios públicos

- Fletes

- Depreciación Maquinaria y Equipo

- Arrendamiento del local

- Otros

GASTOS

Son los desembolsos causados por la administración de la empresa.

- Salarios del personal administrativo

- Papelería

- Correo y teléfono

- Publicidad

- Depreciación de muebles

- Vendedores

- Mantenimiento de vehículo

- Otros

viernes, 21 de marzo de 2014

ELEMENTOS DE COSTOS

Aquí hablaremos de una empresa fabril, conoceremos los costos de artículos en procesos y los costos de artículos terminados.

Para ellos debemos tomar en cuenta los elementos que integran los costos...

Para ellos debemos tomar en cuenta los elementos que integran los costos...

- MATERIA PRIMA: son los elementos obtenidos de la naturaleza o elementos terminados de otra empresa. Este elemento se divide en 2... materia prima directa y materia prima indirecta.

- MANO DE OBRA: es el costo del tiempo que los trabajadores invierten en el proceso productivo. Se divide en mano de obra directa y mano de obra indirecta.

- GASTOS INDIRECTOS: son los gastos que no se cuantifican de manera individual dentro de los productos, debido a que son todos los gastos que se realizan para tener operación en una planta productiva.

ASÍ VEO YO LA CONTABILIDAD DE COSTOS

CONTABILIDAD DE COSTOS

Es un sistema utilizado para llevar un control de las empresas de producción, distribución, venta. El costo también conocido como coste, es el precioque implica dar un servicio o elaborar un producto. Este costo indica en el precio de venta al consumidor final, ya que puede decirse que este precio igual a la suma del costo más la ganancia para el productor.

La contabilidad de costo o contabilidad de costos, por lo tanto, es la rama de la contabilidad que se encarga de dar a conocer cuanto cuesta la mercancía que produces y así determinar la ganancia que vas a obtener.

¿ Por que es importante ?

La contabilidad de costos hace proyecciones a futuro a través de presupuestos, con esto se pueden determinar los costos futuros en cuanto a materiales, sueldos, salarios y los gastos de fabricación que estén involucrados para fabricar un producto. Estas proyecciones se pueden usar para poder determinar precios o bien optimizar utilidades.

Adicional mente ayuda a la buena toma de decisiones al incrementar la capacidad productiva de la empresa o sus instalaciones, fabricar o comprar, rentar o comprar, incluir un procedimiento adicional al producto, disminuir o aumentar una jornada laboral.

Suscribirse a:

Entradas (Atom)